Сверхдоходные трехмесячные депозиты подошли к концу, при этом ЦБ РФ продолжает снижать ключевую ставку — по итогам июньского заседания она составляет 9,5% годовых

Мы ожидаем, что этот тренд может продолжиться, поэтому подготовили для вас альтернативы банковским вкладам — подборку суверенных и корпоративных рублевых облигаций, которые, на наш взгляд, предлагают привлекательное соотношение риска и доходности.

Что произошло

В феврале Банк России повысил ключевую процентную ставку с 9,5% до рекордных 20% годовых. Вместе с ключевой ставкой ЦБ выросли и ставки по вкладам в коммерческих банках. По коротким трехмесячным депозитам они достигали 23%.

Высокая доходность вызвала волну перетока средств населения в депозиты. По данным ЦБ (pdf), прирост средств на краткосрочных депозитах в марте составил максимальное историческое значение — ₽8,5 трлн. Этому также способствовало падение российского фондового рынка, которое подтолкнуло инвесторов к тому, чтобы рассматривать банковские вклады как способ сохранения капитала.

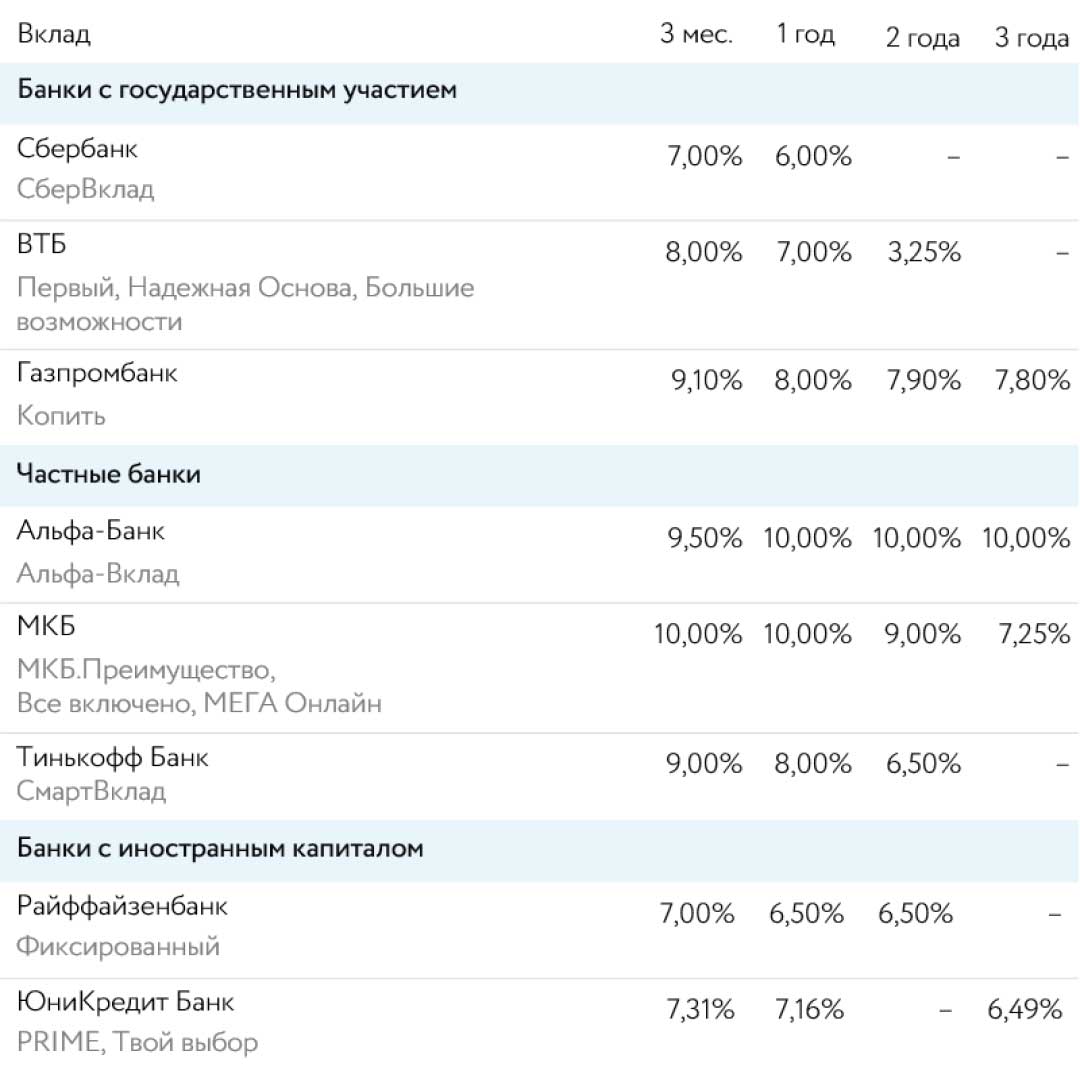

За прошедшие три с половиной месяца ситуация на рынке вкладов изменилась. ЦБ начал шаг за шагом снижать ставку, и в июне она вернулась к уровню 9,5% годовых. Одновременно подошел к концу трехмесячный период сверхдоходных депозитов (именно на такой срок коммерческие банки давали самые выгодные ставки по вкладам). Теперь средние ставки по трехмесячным депозитам в банках с госучастием («Сбер», ВТБ, «Газпромбанк») уже находятся ниже уровня 10%.

Динамика ключевой ставки Банка России

Что говорят эксперты

«Если посмотреть на график динамики ключевой ставки ЦБ, то мы видим, что в ноябре 2014 года она начала резко повышаться, потом за два года пришла к однозначным значениям, а в 2020 году обновила свои исторические минимумы. На наш взгляд, сейчас в краткосрочной перспективе будет происходить примерно то же самое: банки будут активно репрайсить свои депозитные ставки, и они будут меньше, чем ключевая ставка. Здесь разумным, на мой взгляд, является переход к инвестициям в локальный рынок после погашения короткого депозита по высокой ставке», — рассуждает партнер, руководитель отдела торговли долговыми инструментами АТОН Михаил Ващенко.

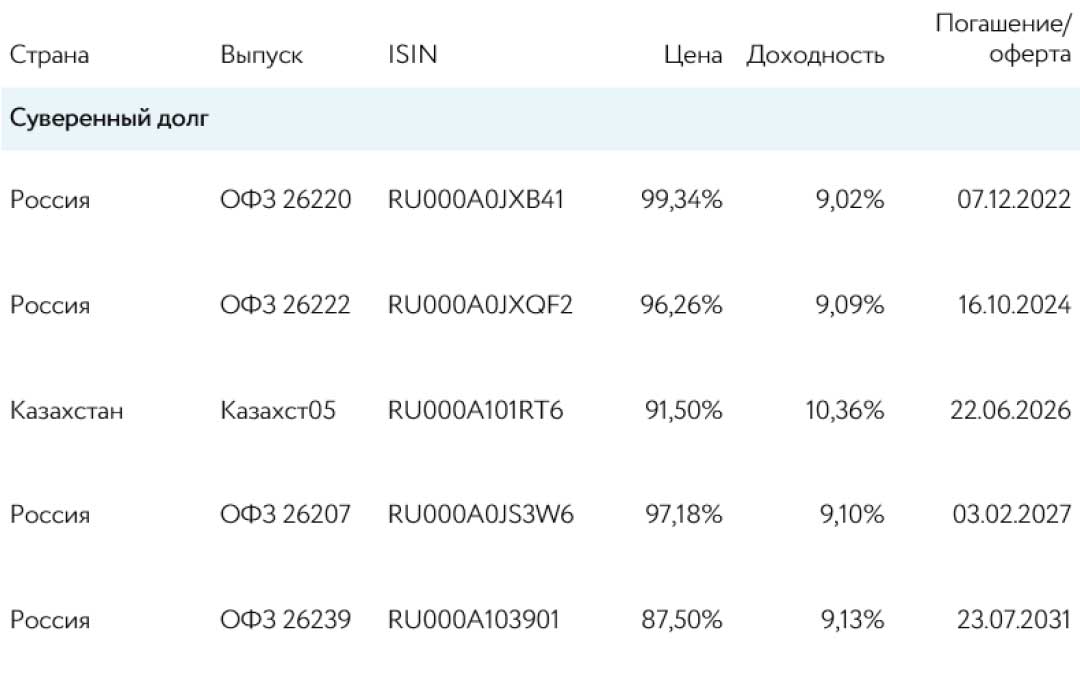

Какие бумаги выбрать

Мы подготовили список рублевых облигаций, которые, на наш взгляд, в текущих условиях предлагают привлекательное соотношение риска и доходности.

В раздел суверенных бумаг включены облигации федерального займа разного срока погашения и суверенные облигации Казахстана.

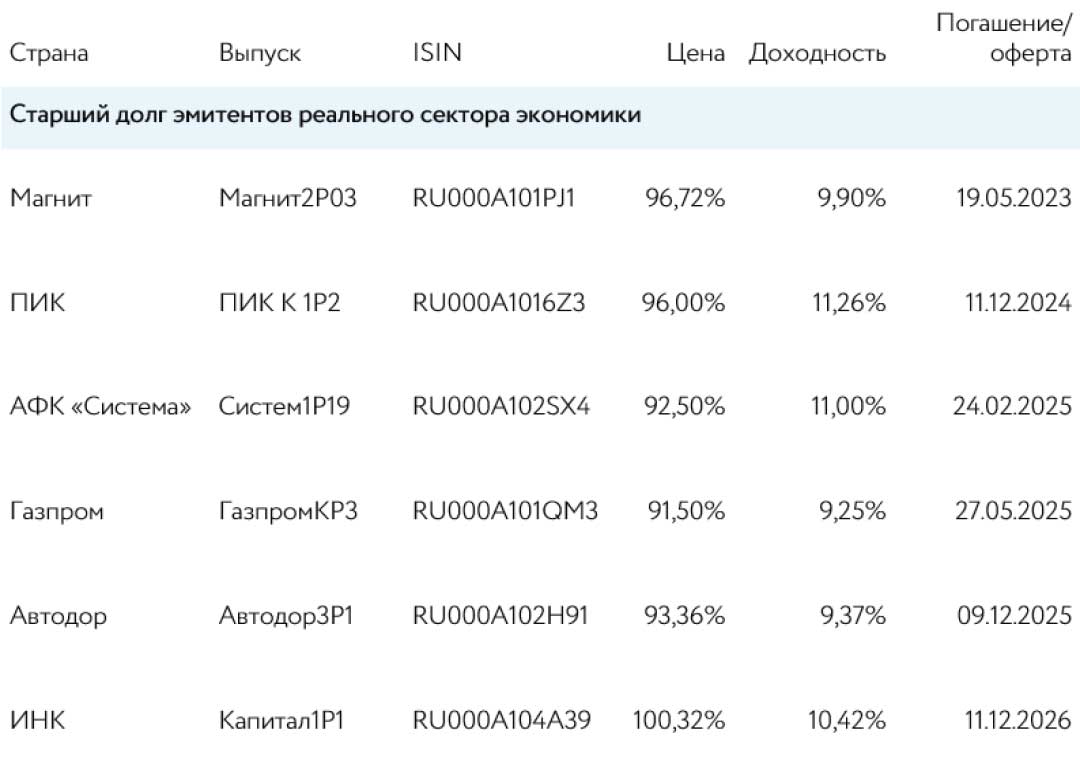

В списке корпоративных выпусков находятся эмитенты первого и второго эшелонов, у которых, на наш взгляд, не возникнет сложностей с обслуживанием рублевого долга.

«Корпоративные эмитенты, у которых есть хороший, системно значимый локальный бизнес, смотрятся неплохо. К таким относятся ПИК, АФК «Система», «Магнит» — все они дают доходность значительно выше депозитов», добавляет Ващенко.

Наши фавориты в акциях

Сейчас большинству российских инвесторов доступен только локальный рынок. Из-за высокой неопределенности мы отозвали все свои целевые цены по российским акциям. Тем не менее, мы продолжаем осуществлять аналитическое покрытие российского фондового рынка и будем делиться с вами бумагами, которые кажутся нам наиболее привлекательными в данный момент.

«Газпром»

Котировки бумаг будут поддерживаться приближающейся отсечкой по дивидендам за 2021 год (₽52,53 на акцию, 18% доходность, закрытие реестра 20 июля). Высокие цены на газ позволяют сохранять высокие показатели прибыли, несмотря на снижение экспортных поставок.

«Интер РАО»

Одна из самых дешевых акций на российском рынке, которая располагает свободными денежными средствами (₽210 млрд) и ежегодно генерирует около ₽80 млрд свободного денежного потока. Может использовать часть средств на выкуп российских активов Enel и Unipro, которые не исключают возможность ухода из России.

МТС

Демонстрирует достойные темпы роста выручки (+8% г/г за 2021, +8,5% г/г за 1К22), поддерживая рентабельность EBITDA на уровне выше 40%. Выплатит дивиденды по итогам 2021 в размере ₽33,85 на акцию (13% доходность, закрытие реестра 12 июля).

«Магнит»

Успешно трансформирует высокую инфляцию в рост сопоставимых продаж (7% г/г в 2021 против 5,1% у X5 Group). Большой запас ликвидности (₽92 млрд на 31 марта 2022), умеренная долговая нагрузка (1.6х чистый долг / EBITDA) и активная M&A стратегия подразумевает возможность новых сделок для усиления рыночных позиций.

«Норникель»

Качественная «защитная» история благодаря высокой маржинальности бизнеса, диверсифицированной структуре выручки и сильным позициям на глобальных рынках никеля и палладия. Дивидендные выплаты на уровне выше 10%.

Источник: https://www.aton.ru/